Calcolo valore atteso

Ciao a tutti

scusate ma ho un dubbio che non riesco a risolvere, mi aiutate?

Roberta ha un capitale di 1000 e deve decidere come investirlo. Decide di investirlo con l'interesse composto (quindi se passa da 1000 a 1100, un 10% futuro di guadagno sarà sui 1100, e lo stesso discorso per le perdite).

Ha due possibilità:

A) probabilità del 70% di guadagnare il 9% e probabilità del 30% di perdere il 2%

B) probabilità del 40% di guadagnare il 15% e probabilità del 60% di perdere il 9%

Come si calcola il valore atteso per vedere quale strategia è più performante????

Grazie 1000

scusate ma ho un dubbio che non riesco a risolvere, mi aiutate?

Roberta ha un capitale di 1000 e deve decidere come investirlo. Decide di investirlo con l'interesse composto (quindi se passa da 1000 a 1100, un 10% futuro di guadagno sarà sui 1100, e lo stesso discorso per le perdite).

Ha due possibilità:

A) probabilità del 70% di guadagnare il 9% e probabilità del 30% di perdere il 2%

B) probabilità del 40% di guadagnare il 15% e probabilità del 60% di perdere il 9%

Come si calcola il valore atteso per vedere quale strategia è più performante????

Grazie 1000

Risposte

Ciao Eryka,

basta applicare la definizione di valore atteso, non credi?

ad ogni modo, visto che sei nuova (relativamente) e l'esercizio è estremamente banale ti mostro come fare.

Il valore atteso di una variabile casuale discreta (come è quella che hai presentato) è banalmente dato dalla somma di ciascun valore di tale variabile moltiplicato per la relativa probabilità.

Formalmente, il valore atteso della strategia A è:

Per B, invece:

Se Roberta è interessata al solo valore atteso della ricchezza evidentemente sceglierà l'asset $A$ che ha un valore atteso più alto rispetto a $B$.

basta applicare la definizione di valore atteso, non credi?

ad ogni modo, visto che sei nuova (relativamente) e l'esercizio è estremamente banale ti mostro come fare.

Il valore atteso di una variabile casuale discreta (come è quella che hai presentato) è banalmente dato dalla somma di ciascun valore di tale variabile moltiplicato per la relativa probabilità.

Formalmente, il valore atteso della strategia A è:

\(\displaystyle\mathbb{E}[A]=0.7*[1000+(1000*0.09)]+0.3*[1000-(1000*0.02)]=1057 \)

Per B, invece:

\(\displaystyle\mathbb{E}=0.4*[1000+(1000*0.15)]+0.6*[1000-(1000*0.09)]=1006 \)

Se Roberta è interessata al solo valore atteso della ricchezza evidentemente sceglierà l'asset $A$ che ha un valore atteso più alto rispetto a $B$.

"Gughigt":

Ciao Eryka,

basta applicare la definizione di valore atteso, non credi?

ad ogni modo, visto che sei nuova (relativamente) e l'esercizio è estremamente banale ti mostro come fare.

Il valore atteso di una variabile casuale discreta (come è quella che hai presentato) è banalmente dato dalla somma di ciascun valore di tale variabile moltiplicato per la relativa probabilità.

Formalmente, il valore atteso della strategia A è:

\(\displaystyle\mathbb{E}[A]=0.7*[1000+(1000*0.09)]+0.3*[1000-(1000*0.02)]=1057 \)

Per B, invece:

\(\displaystyle\mathbb{E}=0.4*[1000+(1000*0.15)]+0.6*[1000-(1000*0.09)]=1006 \)

Se Roberta è interessata al solo valore atteso della ricchezza evidentemente sceglierà l'asset $A$ che ha un valore atteso più alto rispetto a $B$.

Grazie 1000 !!!

era più facile del previsto

"Gughigt":

Ciao Eryka,

basta applicare la definizione di valore atteso, non credi?

ad ogni modo, visto che sei nuova (relativamente) e l'esercizio è estremamente banale ti mostro come fare.

Il valore atteso di una variabile casuale discreta (come è quella che hai presentato) è banalmente dato dalla somma di ciascun valore di tale variabile moltiplicato per la relativa probabilità.

Formalmente, il valore atteso della strategia A è:

\(\displaystyle\mathbb{E}[A]=0.7*[1000+(1000*0.09)]+0.3*[1000-(1000*0.02)]=1057 \)

Per B, invece:

\(\displaystyle\mathbb{E}=0.4*[1000+(1000*0.15)]+0.6*[1000-(1000*0.09)]=1006 \)

Se Roberta è interessata al solo valore atteso della ricchezza evidentemente sceglierà l'asset $A$ che ha un valore atteso più alto rispetto a $B$.

scusa ma secondo me è sbagliato

Non il risultato ma il processo con cui ci arrivi intendo...

prova a immaginare un altro esempio, tipo una probabilità del 50% di guadagnare il 30% e la stessa probabilità di perdere il 30%. Col tuo conto viene VA = 0, mentre invece è negativo perché se passo da 100 a 130 e poi riperdo il 30% vado sotto 100.

Secondo me il VA si può calcolare solo sapendo il numero di giocate, tipo se sono 46 allora

VA =

$ ((1+0,3)^(46*0,5))*((1-0,3)^(46*0,5)) = 11,4% $

dove sbaglio?? Mi sembra giusto....

Ammetto che ci ho provato per più tempo... ciononostante non ho capito neanche lontanamente in che modo hai ragionato.

Se tu parti con 100, prova a fare i conti con il $30%$ in più ed in meno con il procedimento che ti ho mostrato sopra. Viene $0$? Ne sei sicura? A me non risulta affatto.

Se vuoi un minimo di formalismo basta ricordare che il valore atteso è una combinazione lineare convessa. Quello che hai scritto sopra ti sembra una combinazione convessa (positiva ed affine)?

Temo che tu non abbia capito molto: guadagnare il $30%$ non è antecedente a perdere il $30%$ ma alternativo, altrimenti non avrebbe senso attribuire una misura di probabilità a ciascuno scenario.

Se tu parti con 100, prova a fare i conti con il $30%$ in più ed in meno con il procedimento che ti ho mostrato sopra. Viene $0$? Ne sei sicura? A me non risulta affatto.

Se vuoi un minimo di formalismo basta ricordare che il valore atteso è una combinazione lineare convessa. Quello che hai scritto sopra ti sembra una combinazione convessa (positiva ed affine)?

Temo che tu non abbia capito molto: guadagnare il $30%$ non è antecedente a perdere il $30%$ ma alternativo, altrimenti non avrebbe senso attribuire una misura di probabilità a ciascuno scenario.

Tra l’altro, il terzo risultato su Google è questo:

https://www.matematicamente.it/formular ... -discreto/

Prova a darci uno sguardo magari...

https://www.matematicamente.it/formular ... -discreto/

Prova a darci uno sguardo magari...

"Gughigt":

Ammetto che ci ho provato per più tempo... ciononostante non ho capito neanche lontanamente in che modo hai ragionato.

Se tu parti con 100, prova a fare i conti con il $30%$ in più ed in meno con il procedimento che ti ho mostrato sopra. Viene $0$? Ne sei sicura? A me non risulta affatto.

Se vuoi un minimo di formalismo basta ricordare che il valore atteso è una combinazione lineare convessa. Quello che hai scritto sopra ti sembra una combinazione convessa (positiva ed affine)?

Temo che tu non abbia capito molto: guadagnare il $30%$ non è antecedente a perdere il $30%$ ma alternativo, altrimenti non avrebbe senso attribuire una misura di probabilità a ciascuno scenario.

Ipotesi:

probabilità del 50% di guadagnare il 30%

probabilità del 50% di perdere il 30%

Capitale=1000

Col tuo conto viene

$ 0,5*(1000+(1000*0,3))+0,5*(1000-(1000*0,3)) = 1000 $

che è sbagliato perché se io comincio a giocare e nel 50% dei casi perdo il 30% e nel 50% dei casi guadagno il 30% ottengo

$ 1,3*0,70*1,3*0,7... < 1 $

alla lunga i 1000 tendono a zero, mentre nel tuo conto dice che il valore atteso è 1000 invece è zero

Eryka sinceramente non so come fartelo capire.

Dovresti aprire un libro anziché stare qui a polemizzare...

Prima dici che con il “mio conto” viene $0$ e sostieni che sia sbagliato in quanto il risultato corretto è per te l’$11,4%$, poi il risultato giusto è $0$...

Hai almeno aperto il link che ti ho mandato? Non credo proprio...

Dovresti aprire un libro anziché stare qui a polemizzare...

Prima dici che con il “mio conto” viene $0$ e sostieni che sia sbagliato in quanto il risultato corretto è per te l’$11,4%$, poi il risultato giusto è $0$...

Hai almeno aperto il link che ti ho mandato? Non credo proprio...

"Gughigt":

Eryka sinceramente non so come fartelo capire.

Dovresti aprire un libro anziché stare qui a polemizzare...

Prima dici che con il “mio conto” viene $0$ e sostieni che sia sbagliato in quanto il risultato corretto è per te l’$11,4%$, poi il risultato giusto è $0$...

Hai almeno aperto il link che ti ho mandato? Non credo proprio...

L'ho aperto ma non c'azzecca niente.

Se il tuo calcolo dà risultato 1000 (cioè lo stesso capitale iniziale) il valore atteso è ZERO.

Invece non lo è.

Ho ricontrollato tutto bene, il tuo calcolo è sbagliato perché lo hai usato in un problema di compounding

Non c’azzecca niente perché evidentemente hai una preparazione di base superficiale. Se ti dico che è in un modo è perché è così.

Ragiona diamine...

Se io ho $W$ all’istante $0$ e tra un periodo (istante $1$) il valore può aumentare ovvero diminuire del $x%$ e cioè ti trovi davanti ad una lotteria in cui $W$ può assumere i due seguenti valori:

Ragiona diamine...

Se io ho $W$ all’istante $0$ e tra un periodo (istante $1$) il valore può aumentare ovvero diminuire del $x%$ e cioè ti trovi davanti ad una lotteria in cui $W$ può assumere i due seguenti valori:

- [*:2mnulbpg]$W*(1+x)$[/*:m:2mnulbpg]

[*:2mnulbpg]$W*(1-x)$[/*:m:2mnulbpg][/list:u:2mnulbpg]

equiprobabilmente.

Per definizione, il valore atteso di $W$ è:

$mathbb(E)[W]=(1/2)W*(1+x)+(1/2)W*(1-x)$

A questo punto spero sia immediato (anche se ho i miei dubbi) capire che

$mathbb(E)[W]=W$

Se $W$ fosse $1000$ e $x$ fosse $0,3$ (prova con altri valori, il risultato non cambia...) come potrebbe $mathbb(E)[W]$ essere $0$?

Inoltre vorrei che mi spiegassi quest’affermazione:

"Eryka":

Se il tuo calcolo dà risultato 1000 (cioè lo stesso capitale iniziale) il valore atteso è ZERO.

Secondo cosa? Perché lo hai pensato tu? Spiegami il perché per favore.

Qui ti sei superata:

"Eryka":

Ho ricontrollato tutto bene, il tuo calcolo è sbagliato perché lo hai usato in un problema di compounding

Cosa significa? Non ho composto un bel niente... smettila di sparare parole a caso.

Mi fai vedere la pagina del tuo manuale (se ne hai uno) di statistica sul valore atteso?

"Gughigt":

Non c’azzecca niente perché evidentemente hai una preparazione di base superficiale. Se ti dico che è in un modo è perché è così.

Ragiona diamine...

Se io ho $W$ all’istante $0$ e tra un periodo (istante $1$) il valore può aumentare ovvero diminuire del $x%$ e cioè ti trovi davanti ad una lotteria in cui $W$ può assumere i due seguenti valori:

[*:1fjvqogs]$W*(1+x)$[/*:m:1fjvqogs]

[*:1fjvqogs]$W*(1-x)$[/*:m:1fjvqogs][/list:u:1fjvqogs]

equiprobabilmente.

Per definizione, il valore atteso di $W$ è:

$mathbb(E)[W]=(1/2)W*(1+x)+(1/2)W*(1-x)$

certo, il valore atteso e' quello se pero' non si reinvestono i guadagni

scusa ma riflettici.

Facciamo l'esempio sempre dei 1000 euro, ok ? supponiamo che il gioco consista nel fare una scommessa, se guadagni incassi il 10%, se perdi, perdi il 10%. La probabilita' di incassare o perdere e' la stessa (50/50).

Comincio a giocare, vinco, quindi vado a 1100. Poi perdo, e quindi cosa succede? che il 10% perso sara' sui 1100, non sui 1000, questa era la premessa del problema che avevo posto. Quindi:

$ 1000*(1+10%)*(1-10%)=1000*1,1*0,9 = 990

la formula da te suggerita va bene soltanto se io rischio sempre la stessa quantita' di euro, tipo se rischio sempre 100 euro, indipendentemente dall'andamento delle scommesse io guadagnero' e perdero sempre 100 euro' e quindi la tua formula calcola correttamente che il valore atteso e' zero (gioco equo).

"Gughigt":

Se $W$ fosse $1000$ e $x$ fosse $0,3$ (prova con altri valori, il risultato non cambia...) come potrebbe $mathbb(E)[W]$ essere $0$?

se e' un gioco equo il valore atteso e' zero nel senso che il risultato tendera' a restare uguale al capitale iniziale

"Gughigt":

Cosa significa? Non ho composto un bel niente... smettila di sparare parole a caso.

il quesito prevedeva il reinvestimento dei guadagni, quindi un compounding. Lo so che non hai "composto" per questo hai sbagliato

"arnett":

Eryka, Gughigt ha ragione e merita di essere ringraziato per la pazienza. Prima di scrivere ulteriormente, rifletti bene su questo:

[quote="Gughigt"]

Temo che tu non abbia capito molto: guadagnare il $30%$ non è antecedente a perdere il $30%$ ma alternativo, altrimenti non avrebbe senso attribuire una misura di probabilità a ciascuno scenario.

E sul fatto che qui non conta nulla se si ragioni in capitalizzazione semplice o composta o esponenziale o via dicendo. I dati fondamentali del problema sono solo questi:

A) probabilità del 70% di guadagnare il 9% e probabilità del 30% di perdere il 2%[/quote]

B) probabilità del 40% di guadagnare il 15% e probabilità del 60% di perdere il 9%

eh no scusa il quesito era questo

"Eryka":

Ciao a tutti

scusate ma ho un dubbio che non riesco a risolvere, mi aiutate?

Roberta ha un capitale di 1000 e deve decidere come investirlo. Decide di investirlo con l'interesse composto (quindi se passa da 1000 a 1100, un 10% futuro di guadagno sarà sui 1100, e lo stesso discorso per le perdite).

Ha due possibilità:

A) probabilità del 70% di guadagnare il 9% e probabilità del 30% di perdere il 2%

B) probabilità del 40% di guadagnare il 15% e probabilità del 60% di perdere il 9%

Come si calcola il valore atteso per vedere quale strategia è più performante????

Grazie 1000

e' chiaramente spiegato che si usa l'interesse composto

il regime di capitalizzazione conta eccome, l'ho mostrato prima. Un gioco equo in regime semplice diventa iniquo nel regime composto, e' matematica, non un'opinione. Se guadagno il 10% e poi perdo il 10% mi trovo in perdita, questo e' un fatto, quindi il calcolo del valore atteso non e' assolutamente lo stesso. In regime semplice e' una funzione lineare, in quella composto e' esponenziale

"Gughigt":

Temo che tu non abbia capito molto: guadagnare il $30%$ non è antecedente a perdere il $30%$ ma alternativo, altrimenti non avrebbe senso attribuire una misura di probabilità a ciascuno scenario.

[ot]sulla falsa riga di quanto ti ha detto @arnett: meno male che mi hai spiegato la differenza tra regime semplice e composto, quando li ho studiati risolvendo le equazioni differenziali che ci sono dietro non la avevo afferrata bene...[/ot]

a me sembra che il mio ragionamento sia corretto, poi se non siete d'accordo non so cosa farci

ho provato con vari esempi numerici e regge.

ho provato con vari esempi numerici e regge.

Non è che non siamo d'accordo con te... è che sei tu a non essere d'accordo con la materia che stai studiando.

Detto questo, cosa vuoi che ti dica? Vai all'esame e trova il valore atteso in quel modo, sicuramente prenderai un bel voto.

Faccio un ultimo tentativo visto che il formalismo (quello che tu chiami "lettere") non ti piace:

https://www.khanacademy.org/math/ap-sta ... m-variable

(conoscenze richieste: matematica di quarta elementare)

Detto questo, cosa vuoi che ti dica? Vai all'esame e trova il valore atteso in quel modo, sicuramente prenderai un bel voto.

Faccio un ultimo tentativo visto che il formalismo (quello che tu chiami "lettere") non ti piace:

https://www.khanacademy.org/math/ap-sta ... m-variable

(conoscenze richieste: matematica di quarta elementare)

"Eryka":

Se il tuo calcolo dà risultato 1000 (cioè lo stesso capitale iniziale) il valore atteso è ZERO.

Invece non lo è.

Hai esordito il topic utilizzando come parametro di scelta Il Valore Atteso, cioè la media, che è la media dell'operazione finanziaria....non la media del guadagno (a meno che il testo non lo specifichi espressamente, ma non è il caso del testo che hai scritto tu e comunque, specie in capitalizzazione composta, è un parametro poco opportuno e conviene sempre riferirsi al valore medio di tutta l'operazione, cioè al montante medio[nota]questa è matematica finanziaria da scuole medie eh....[/nota])

@Eryka: tutto ciò che ti è stato detto è corretto. Ho letto bene tutto il topic e penso che i misunderstanding derivino da un lato dalla tua esile preparazione in Matematica e Statistica, dall'altro dal fatto che ti ostini a postare "riassunti" di esercizi e non tracce complete e chiare. Ciò induce le persone a mal interpretare ciò che vuoi davvero.

Esempio:

"Eryka":

prova a immaginare un altro esempio, tipo una probabilità del 50% di guadagnare il 30% e la stessa probabilità di perdere il 30%. Col tuo conto viene VA = 0, mentre invece è negativo perché se passo da 100 a 130 e poi riperdo il 30% vado sotto 100.

Secondo me il VA si può calcolare solo sapendo il numero di giocate, tipo se sono 46 allora

Ti pare il testo di un esercizio? Evidentemente no: " tipo se sono 46"....ma ti pare il modo di esprimersi da persona adulta?!?

Comunque dal poco che si capisce, l’esercizio sembra descrivere la seguente successione di variabili discrete ${X_n}_(n in NN^+)$

dove le variabili sono i.i.d. con la seguente pmf

$X={{: ( 0.7 , 1/2),( 1.3 , 1/2 ) :}$

di valore atteso, media, speranza matematica, o come vuoi chiamarlo: $mathbb{E}[X]=0.7xx1/2+1.3xx1/2=1$

In pratica valore atteso dell'operazione è 1, ovvero 100% del capitale iniziale, ovvero valore atteso del guadagno [size=150]zero[/size].

Cosa accade se facciamo 46 "giocate" di questo tipo indipendenti l'una dall'altra? Accade che potremmo avere una "stringa" fatta così

$\stackrel\underbrace(GGGLLGLGGLLGG...)("46 volte")$

dove G sta per Gain (guadagno) e L per Loss (perdita). Per il principio della scindibilità nulla osta a cambiare l'ordine dei fattori: perdo alla prima giocata oppure alla terza....è sufficiente che il numero di giocate vinte e perse non cambi nella sequenza se $p !=q$; se invece, come nel tuo esempio, $p=q=1/2$ allora tutte le sequenze sono equiprobabili

In un'ottica di "compound", come la chiami tu, posto che le variabili devono essere indipendenti (e non l'hai scritto), il [size=150]Montante Medio[/size] dell'operazione sarà

$mathbb{E}[X_1*X_2*X_3*...*X_46]=mathbb{E}[X_1]*mathbb{E}[X_2]*...*mathbb{E}[X_46]=1xx1xx1xx....xx1=1$

proprio invocando l'indipendenza delle variabili.....quindi se parti con 100, valore atteso sempre 100. (oppure zero di guadagno, mettila come vuoi). Poco importa al Valore Atteso se in una fattispecie arrivi sopra a 100 ed in un'altra sotto....alla fine la media livella i risultati (ti ho messo anche un esempio numerico alla fine del post)

Ovviamente il valore atteso si può calcolare anche "al limite", per un processo infinito, con le usuali tecniche di analisi.

[size=150]Quindi, @Eryka, riassumendo:[/size]

"Eryka":

VA =

$ ((1+0,3)^(46*0,5))*((1-0,3)^(46*0,5)) = 11,4% $

dove sbaglio?? Mi sembra giusto....

1) questa che hai scritto è una tremenda fesseria[nota]succede eh...nulla di grave, l'importante è rendersene conto ed imparare dai propri errori (tra l'altro $VA$ non significa "Valore Atteso", semmai "Valore Attuale"; valore atteso si indica ovunque con "$mathbb{E]$", Expected)[/nota] mentre la formula corretta è questa: $[(0.7)/2+(1.3)/2]^46=1$

2) vai a studiare come ti è stato detto[nota]ti prego di non prendere questa affermazione come un rimprovero ma come un buon consiglio da chi è sicuramente più anziano di te....[/nota], cerca di non polemizzare con utenti esperti spiegando loro la differenza fra regimi di capitalizzazione semplice e composta ed evita di intervenire con frasi di questo tipo...

"Eryka":

…se non siete d'accordo non so cosa farci , ho provato con vari esempi numerici e regge.

"Eryka":

certo, il valore atteso e' quello se pero' non si reinvestono i guadagni

scusa ma riflettici.

"Eryka":

Ho ricontrollato tutto bene, il tuo calcolo è sbagliato perché ...

... nei confronti di Utenti che hanno evidenti capacità e conoscenze specifiche in materia....(basta leggere i topic a cui rispondono ed il tenore delle risposte che forniscono per rendersene conto...)

3) quando rispondi, per favore, non stare ogni volta a citare tutto il messaggio precedente.

4) evita frasi di questo tipo (lo dico per il tuo bene perché leggendo queste cose, inevitabilmente, ci fai ...ehm...sorridere)

"Eryka":

... la cosa che mi fa arrabbiare e' che le spiegazioni matematiche sono sempre teoriche con le lettere e i simboli senza gli esempi quindi faccio fatica a capire dove guardare

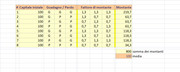

Ad ogni modo, ecco anche un semplice esempio numerico col tuo esercizio: facciamo 3 giocate, abbiamo dunque $2^3=8$ scenari possibili (tutti evidentemente equiprobabili, essendo $p=q=1/2$) che danno una media esattamente di 100, uguale al capitale da cui sei partita (clicca sull'immagine per ingrandirla)

Infine: faccio notare che ci ho investito del tempo per imbastire la risposta e replicare a tutta questa serie di amenità....spero che almeno che questo sforzo sia apprezzzato.

Buon lavoro e buona lettura

Scusatemi ma io a questo punto non so piu' cosa dire. Evidentemente mi sono espressa male sui termini, pero' i concetti mi sembrano giusti.

Il problema lo chiarisce che parliamo di un investimento fatto con l'interesse composto quindi le "performance" future positive o negative che saranno si calcolano sul montante di quel momento (non su quello di partenza, appunto, compounding).

Allora ci si chiede, con quelle premesse, "dove si va a parare", questo intendevo per valore atteso.

Le 2 opzioni di investimento erano:

A) probabilità del 70% di guadagnare il 9% e probabilità del 30% di perdere il 2%

B) probabilità del 40% di guadagnare il 15% e probabilità del 60% di perdere il 9%

ora, un'ipotesi potrebbe essere fare

$

[E]A = (0,7)*(1+0,09) + (0,3)*(1-0,02) = 1,057

$

$

[E]B = (0,4)*(1+0,15) + (0,6)*(1-0,09) = 1,006

$

che e' la soluzione che mi era stata suggerita. Il significato dei risultati sarebbe che il valore atteso per singola operazione sarebbe un profitto del 5,7% nel primo caso e dello 0,6% nel secondo.

Fin qui ci siamo. Io questi li chiamo valori attesi, credo sia corretto. Oppure puoi moltiplicare il capitale iniziale e parlare di capitale atteso, e' uguale, ok?

Ma a parte le questioni lessicali, concettualmente la risposta e' sbagliata perche' nel compounding c'e' l'interesse composto (funzione esponenziale) quindi il calcolo del valore atteso cambia. Ossia, se tendenzialmente nel caso dell'interesse semplice le due strategie tendono ad avere un rendimento rispettivamente del 5,7% e dello 0,6% a operazione, se io uso il compounding le TENDENZE non sono assolutamente piu' quelle. Se provate anche a fare simulazioni con excel lo vedete benissimo che cambia l'andamento.

La prova matematica piu' semplice per dimostrarlo e' pensare ad un caso semplificato, che chiamiamo Z:

Z) probabilità del 50% di guadagnare il 10% e probabilità del 50% di perdere il 10%

se io comincio a "scommettere" ho che a fronte di un guadagno del 10% (1,1) ho una perdita del 10% (0,9). Moltiplicando i rendimenti (cosa che appunto si fa nel compounding) vado sotto 1: cioe' alla lunga perdero' sicuramente soldi, non li posso guadagnare con quelle premesse. Il valore atteso non e' zero, lo sarebbe solamente se ragionassi in termini di interesse semplice:

$

[E]Z = (0,5)*(1+0,10) + (0,5)*(1-0,10) = 1

$

MA il problema tratta l'interesse composto.

La formula per calcolare il valore atteso del caso dell'interesse composto e' questa

$

[E] = [(1+W)^(p)]*[1-L]^(1-p)

$

W = guadagno%

L= perdita%

p = probabilita' di guadagno

Anche in rete l'ho ritrovata questa formula, non e' che l'ho inventata io

e' proprio cosi' che si calcola.

Quindi la soluzione del problema originario diventa:

$

[E]A = [(1+0,09)^(0,7)]*[(1+0,02)^(0,3)] = 1,068

$

$

[E]B = [(1+0,15)^(0,4)]*[(1+0,09)^(0,6)] = 1,113

$

quindi B e' l'opzione piu' profittevole, fa guadagnare, in termini di valore atteso, a operazione l'11,3% mentre la prima il 6,8%.

scusami ma no, nel compounding non si fa assolutamente nessuna media, proprio perche' e' una funzione esponenziale. Il fatto che $p=q=1/2$ NON implica assolutamente che il valore atteso resti il capitale iniziale, l'ho dimostrato nell'esempio sopra

ok allora adesso credo di aver capito il misunderstanding

se per valore atteso intendi la "media" degli esiti possibili allora ok, e' indubbiamente pari al capitale inziale. Io pero' intendevo cosa succede per n che tende a infinito. Concordi con me che alla lunga, col 50% di probabilita' e profitto uguale alla perdita il capitale inziale si degrada, non puoi contestarmi questo

ecco, io questa "degradazione" la chiamavo "valore atteso negativo", allora forse sono io che uso quell'espressione impropriamente

ma allora come si chiama scusatemi ? se un capitale si degrada come lo posso dire bene matematicamente ?

Il problema lo chiarisce che parliamo di un investimento fatto con l'interesse composto quindi le "performance" future positive o negative che saranno si calcolano sul montante di quel momento (non su quello di partenza, appunto, compounding).

Allora ci si chiede, con quelle premesse, "dove si va a parare", questo intendevo per valore atteso.

Le 2 opzioni di investimento erano:

A) probabilità del 70% di guadagnare il 9% e probabilità del 30% di perdere il 2%

B) probabilità del 40% di guadagnare il 15% e probabilità del 60% di perdere il 9%

ora, un'ipotesi potrebbe essere fare

$

[E]A = (0,7)*(1+0,09) + (0,3)*(1-0,02) = 1,057

$

$

[E]B = (0,4)*(1+0,15) + (0,6)*(1-0,09) = 1,006

$

che e' la soluzione che mi era stata suggerita. Il significato dei risultati sarebbe che il valore atteso per singola operazione sarebbe un profitto del 5,7% nel primo caso e dello 0,6% nel secondo.

Fin qui ci siamo. Io questi li chiamo valori attesi, credo sia corretto. Oppure puoi moltiplicare il capitale iniziale e parlare di capitale atteso, e' uguale, ok?

Ma a parte le questioni lessicali, concettualmente la risposta e' sbagliata perche' nel compounding c'e' l'interesse composto (funzione esponenziale) quindi il calcolo del valore atteso cambia. Ossia, se tendenzialmente nel caso dell'interesse semplice le due strategie tendono ad avere un rendimento rispettivamente del 5,7% e dello 0,6% a operazione, se io uso il compounding le TENDENZE non sono assolutamente piu' quelle. Se provate anche a fare simulazioni con excel lo vedete benissimo che cambia l'andamento.

La prova matematica piu' semplice per dimostrarlo e' pensare ad un caso semplificato, che chiamiamo Z:

Z) probabilità del 50% di guadagnare il 10% e probabilità del 50% di perdere il 10%

se io comincio a "scommettere" ho che a fronte di un guadagno del 10% (1,1) ho una perdita del 10% (0,9). Moltiplicando i rendimenti (cosa che appunto si fa nel compounding) vado sotto 1: cioe' alla lunga perdero' sicuramente soldi, non li posso guadagnare con quelle premesse. Il valore atteso non e' zero, lo sarebbe solamente se ragionassi in termini di interesse semplice:

$

[E]Z = (0,5)*(1+0,10) + (0,5)*(1-0,10) = 1

$

MA il problema tratta l'interesse composto.

La formula per calcolare il valore atteso del caso dell'interesse composto e' questa

$

[E] = [(1+W)^(p)]*[1-L]^(1-p)

$

W = guadagno%

L= perdita%

p = probabilita' di guadagno

Anche in rete l'ho ritrovata questa formula, non e' che l'ho inventata io

e' proprio cosi' che si calcola.

Quindi la soluzione del problema originario diventa:

$

[E]A = [(1+0,09)^(0,7)]*[(1+0,02)^(0,3)] = 1,068

$

$

[E]B = [(1+0,15)^(0,4)]*[(1+0,09)^(0,6)] = 1,113

$

quindi B e' l'opzione piu' profittevole, fa guadagnare, in termini di valore atteso, a operazione l'11,3% mentre la prima il 6,8%.

"tommik":

In un'ottica di "compound", come la chiami tu, posto che le variabili devono essere indipendenti (e non l'hai scritto), il [size=150]Montante Medio[/size] dell'operazione sarà

$mathbb{E}[X_1*X_2*X_3*...*X_46]=mathbb{E}[X_1]*mathbb{E}[X_2]*...*mathbb{E}[X_46]=1xx1xx1xx....xx1=1$

proprio invocando l'indipendenza delle variabili.....quindi se parti con 100, valore atteso sempre 100. (oppure zero di guadagno, mettila come vuoi). Poco importa al Valore Atteso se in una fattispecie arrivi sopra a 100 ed in un'altra sotto....alla fine la media livella i risultati (ti ho messo anche un esempio numerico alla fine del post)

scusami ma no, nel compounding non si fa assolutamente nessuna media, proprio perche' e' una funzione esponenziale. Il fatto che $p=q=1/2$ NON implica assolutamente che il valore atteso resti il capitale iniziale, l'ho dimostrato nell'esempio sopra

"tommik":

Ad ogni modo, ecco anche un semplice esempio numerico col tuo esercizio: facciamo 3 giocate, abbiamo dunque $2^3=8$ scenari possibili (tutti evidentemente equiprobabili, essendo $p=q=1/2$) che danno una media esattamente di 100, uguale al capitale da cui sei partita (clicca sull'immagine per ingrandirla)

Infine: faccio notare che ci ho investito del tempo per imbastire la risposta e replicare a tutta questa serie di amenità....spero che almeno che questo sforzo sia apprezzzato.

Buon lavoro e buona lettura

ok allora adesso credo di aver capito il misunderstanding

se per valore atteso intendi la "media" degli esiti possibili allora ok, e' indubbiamente pari al capitale inziale. Io pero' intendevo cosa succede per n che tende a infinito. Concordi con me che alla lunga, col 50% di probabilita' e profitto uguale alla perdita il capitale inziale si degrada, non puoi contestarmi questo

ecco, io questa "degradazione" la chiamavo "valore atteso negativo", allora forse sono io che uso quell'espressione impropriamente

ma allora come si chiama scusatemi ? se un capitale si degrada come lo posso dire bene matematicamente ?

come si chiama matematicamente l'effetto di degradazione del capitale allora? cioe' il mio calcolo se non e' "valore atteso" come si chiama ???

"Eryka":

$

[E] = [(1+W)^(p)]*[1-L]^(1-p)

$

W = guadagno%

L= perdita%

p = probabilita' di guadagno

Anche in rete l'ho ritrovata questa formula, non e' che l'ho inventata io

e' proprio cosi' che si calcola.

Quindi la soluzione del problema originario diventa:

$

[E]A = [(1+0,09)^(0,7)]*[(1+0,02)^(0,3)] = 1,068

$

$

[E]B = [(1+0,15)^(0,4)]*[(1+0,09)^(0,6)] = 1,113

$

quindi B e' l'opzione piu' profittevole, fa guadagnare, in termini di valore atteso, a operazione l'11,3% mentre la prima il 6,8%.

Scusate ho sbagliato il calcolo !

chiaramente "L" si sottrae, chiedo venia !

Rifacciamo:

$

[E]A = [(1+0,09)^(0,7)]*[(1-0,02)^(0,3)] = 1,055

$

$

[E]B = [(1+0,15)^(0,4)]*[(1-0,09)^(0,6)] = 0,99

$

quindi A è la più profittevole

Ma ti rendi conto che quello che scrivi è imbarazzante anche per chi legge?

Accedi a tutti gli appunti

Accedi a tutti gli appunti

Tutor AI: studia meglio e in meno tempo

Tutor AI: studia meglio e in meno tempo